遺族年金が改悪されるって本当なの?

はい!そうなんです。ただ、その影響を大きく受ける人と、そうでもない人がいます。

そうなんですね!ちなみに、いつから変わるの?

2028年4月からなので、まだ先ですが、早めに確認を行って影響を受けそうなら、対策も早めに考えておくのも一つだと思います。

目次

1.遺族年金て何?

.「遺族年金(いぞくねんきん)」とは、家計の中心となる人(多くの場合は配偶者や親など)が亡くなった場合に、その遺族の生活を支えるために支給される公的年金です。

1−1.遺族年金とは?

遺族年金とは、家族を亡くしたときに支給される国の年金で、働いていた方が亡くなったとき、その保険料(国民年金保険料や厚生年金保険料など)の支払い実績で決まります。尚、遺族基礎年金と遺族厚生年金の2種類があり、遺族基礎年金は国民年金に加入していた人がなくなったとき、子どもがいる配偶者または子ども自身に支給されます。また、遺族厚生年金は、厚生年金に加入していた人が亡くなった場合に支給されます。

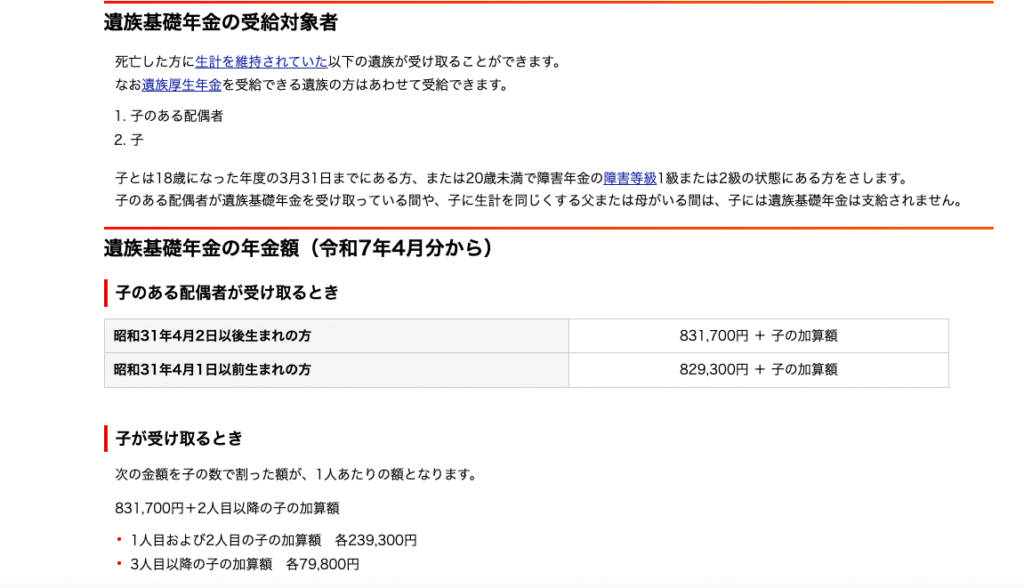

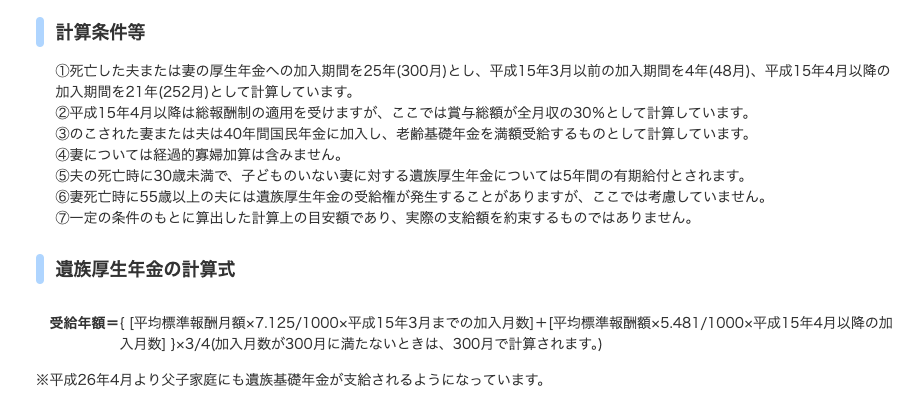

1−2.遺族年金の具体的な受給額は?

出所:日本年金機構ホームページ「遺族基礎年金(受給要件・対象者・年金額」より

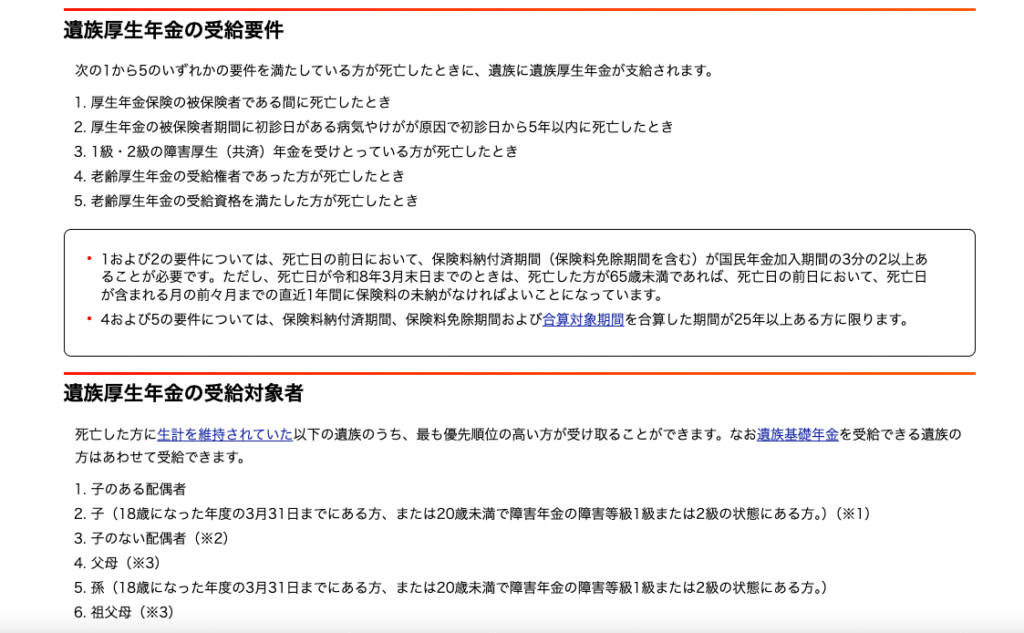

出所:日本年金機構ホームページ「遺族厚生年金(受給要件・対象者・年金額」より

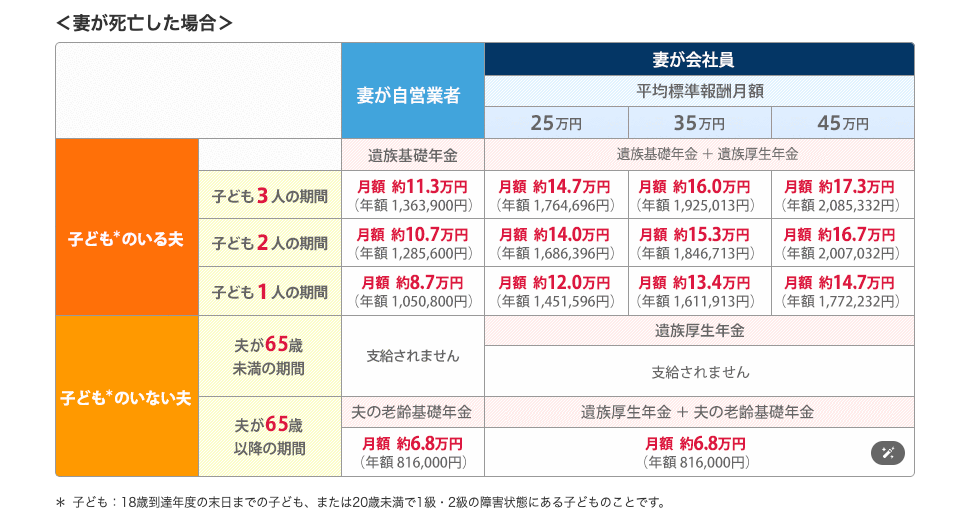

ちなみに、具体的な金額の目安については、下記オリックス生命の表を参考にしてみてください

いかがでしょうか?夫や妻が会社員の場合、特に子どものいる場合は結構な金額が支給されますので、もし、遺族年金がいくら支給されるのか?を確認せずに生命保険(死亡保険)に多くの保険料を払っているとすると、無駄に払いすぎている可能性が高いので、確認が必要でしょう!

2.ここが変わる!遺族年金の見直し内容

2−1.主な変更点

2−1−1.支給期間の短縮(生涯→原則5年)

これまで、30歳以上で子どものいない配偶者(主に妻)は、遺族厚生年金を生涯受給できました。しかし、改正後は以下のように変更されます。

- 30歳未満:現行通り5年間の支給。

- 30歳〜39歳:生涯支給から5年間の支給に変更。

- 40歳〜59歳:段階的に5年間の支給に変更予定。

- 60歳以上:現行通り生涯支給。

この変更は、男女問わず適用されます。つまり、これまで遺族年金の対象外だった55歳未満の男性も、5年間の支給を受けられるようになります 。

2−1−2. 支給額の大幅減少

支給期間の短縮により、受給総額が大幅に減少します。例えば、月収45万円の夫が55歳で亡くなった場合、30歳以上の妻が受け取る遺族厚生年金は以下のようになります

- 現行制度:年間約73万円 × 約32年(87歳まで)= 約2,336万円。

- 新制度:年間約73万円 × 5年 = 約365万円。

- 差額:約1,971万円の減少。

このように、支給総額が約2,000万円近く減少するケースもあります 。

2−1−3. 子どもがいる場合の特例

18歳未満の子どもがいる場合、遺族基礎年金は子どもが18歳になるまで支給されます。ただし、子どもが成人した後の支給は、今回の改正により大幅に縮小される可能性があります 。

2−2.改正の背景と目的

この改正の主な目的は、男女間の格差解消です。現行制度では、子どものいない55歳未満の夫には遺族年金の受給資格がありませんでしたが、改正後は受給資格が発生します 。しかし、支給期間が無期限から5年間の有期給付に変更されるため、一部の人にとっては大きな影響が予想されます。

3.そもそも、遺族年金は自分の暮らしに影響あるの?

3−1.遺族年金が暮らしに影響のある人①

・高齢夫婦で妻が専業主婦

これまでは生涯支給されたものが、5年に短縮されることから大きな影響を受けることになるでしょう

3−2.遺族年金が暮らしに影響のある人②

・ひとり親家庭

下のお子さんが18歳になるまでは、遺族基礎年金が支給されますが、終了後の備えが必要となるでしょう

3−3.遺族年金が暮らしに影響のある人③

・夫が亡くなった後の老後の生活資金を遺族年金受け取ること前提で考えていた方は特に注意!

ファイナンシャル・プランナーなどから、死亡時に残された家族がいくら必要なのか?のシミュレーションを行ってもらった方ほど、遺族年金をベースにした備え方となっていると思われますので、遺族年金制度の見直し後のシミュレーションを再度行って、影響を確認する必要があるでしょう。

4.遺族年金の改悪はわかったけど、じゃあ一体どうしたらいいの?

✅制度の見直し内容を知っておこう

自分ごととして捉え、制度についての確認をしておきましょう

✅ 家族とお金の話をしてみよう

普段、お金のことについて家族で話す機会があまりない方は、今回の公的年金制度の改正が行われることをキッカケに、家族間でお金に対して向き合う機会を作ると良いでしょう

✅ 必要ならFP(お金のプロ)に相談してみよう

FPにライフプランニングの相談を行うことで、どれくらいの影響が起こるのか?を確認することができるのでオススメです!ただ、よくある「何度でも相談無料」を謳い文句に相談に乗っているFPについては、生命保険の契約締結を目的とした保険募集人である場合がほとんど。本来必要のない保険まで上手に勧めてくることもありますので、利用する場合は注意が必要です。尚、私ども新潟家計支援センターでは【初回のみ限定60分無料相談】を実施しておりまして、2回め以降のご相談の方向性をどうするか?を決めさせていただいておりますので、お気軽にメッセージをいただけたらと思います。

コメント